1配资炒股免费开户,存款大搬家理论

关于最近的上涨,彭博社报道分析,此次上涨主要受到散户投资者的需求推动,中国人的储蓄接近历史峰值,且正逐渐撤出债券市场。

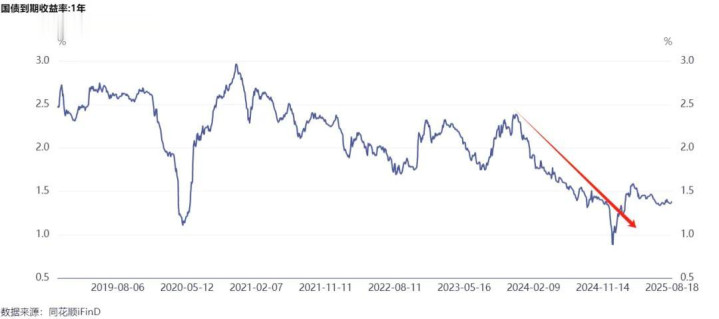

这种说法也反映了支持这一轮行业的一个关键因素,那就是存款大搬家。随着中国存款利率的持续下降,1年期定期存款利率只有0.95%。房地产这个去处又基本上没了,居民的钱没处去,开始向股市大搬家,带动股市估值的提升。

这个逻辑本身是通顺的,毕竟现在中证银行的股息率仍然有4%左右,既然这样,去股市总比存款安全。毕竟五大行的风险几乎没有,息差也已经在低位,还能怎么样呢?

前两年,债券价格的上涨,弥补了票面利息的损失,比如,2024年中证全债年涨幅8.83%!2024年,中长期纯债基金指数上涨4.7%,也很舒坦。

可是,随着票面利率不断下降,十年期国债收益率一度逼近1%,债券价格上涨空间越来越小,无法提供足够的补偿,性价比大幅下降。

正所谓,水往低处流,人往高处走,钱朝着投资回报率高的方向走。去年924以来,国内一系列政策拉动股市上涨,形成了政策组合拳,赚钱效应上来了,而债市吸引力下降,存款往股市流淌,也是符合基本原理的。

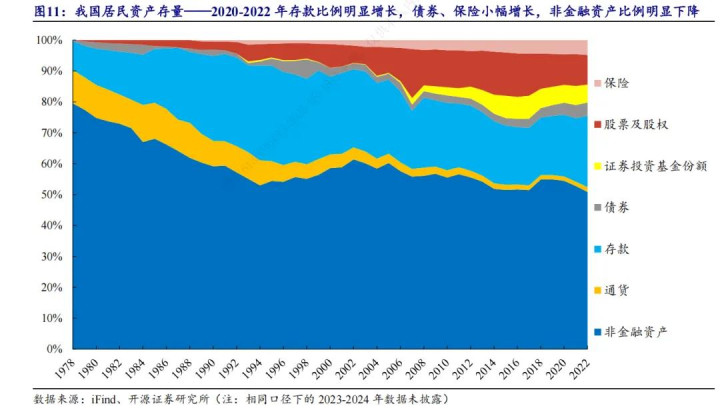

更重要的是,这将会是一种长期趋势。居民财富一般只有三个大的蓄水池,其一是债券(包括定期存款),其二是楼市,其三是股票。由于中国城镇化基本结束,且人口呈现长期下滑的趋势,房地产已经没有希望了,只剩下两个大的蓄水池,也就是债券和股票。

但,这是属于两个不同风险等级的市场,对应着不同的需求。不需要担心大家会把钱一直存在债券里,哪怕有人这么做,也有更多的人通过贷款的形式投资股市,形成套利。

而取代楼市需求的,一定是股票,因为风险等级类似。这一点不管是逻辑,还是历史,都是有佐证的。因此,长期来看,中国的存款大搬家是不可避免的,而且方向就是股市。

随着中国产业升级,整个中国的人均GDP都会稳步上升。比如2019年人均GDP7.15万元,而2024年已经来到9.57万元。未来还会继续上涨,这些资金,最终都会沉淀到股市中去。浙商证券估算,2020年至今居民超额储蓄体量约4.25万亿,这些资金入市会推动股市上涨。

2,居民到底有多少钱?

截至2025年7月,中国的人民币存款320万亿,相比较去年底,增加了大概18万亿元左右。其中住户存款有160万亿,按照14亿人口来算,相当于人均11.4万元存款。相比较去年底的151万亿,增加了将近9万亿。

我们要知道,一个人的资产是另一个人的负债,增加的存款去哪了呢?你别真的以为钱会躺在银行里面不动弹。银行巴不得一毛钱,都要拿出来赚钱。存款从来都不会躺平,就算没有贷出去,最起码也会通过债券的形式投出去。

而截至7月底,债券市场余额190万亿元,年初的时候有176万亿,相当于债券市场新增了14万亿元,其中政府债券是大头,占了一半还要多。可能很多人说,老百姓买债券的少,其实不少,银行理财有30万亿,大多数都是买债券了,还有很多债券型基金,也都是以债为主。比如,今年债券型基金的净值增长了4000亿。

那么,18万的存款中,债市去了14万亿,还有4万亿元去哪了呢?可能是以贷款的形式放出去了。

2025年前7个月,社会融资规模存量增加了23万亿元。分部门看,住户贷款增加6807亿元,其中,短期贷款减少3830亿元,中长期贷款增加1.06万亿元;企(事)业单位贷款增加11.63万亿元,其中,短期贷款增加3.75万亿元,中长期贷款增加6.91万亿元,票据融资增加8247亿元;非银行业金融机构贷款增加2357亿元。

我们可以很明显地看到,虽然居民中长期贷款还是增加了1.06万亿元,但短长加在一起只有6000亿左右,算很少的了。社融最大的去向是企(事)业单位贷款,光是中长期贷款,就增加了6.91万亿,这也是对应着设备更新换代的政策刺激,以及两重政策的支持。

问题来了,居民都不敢借钱,还敢去炒作高风险的股市?这个逻辑线上不通的。只有预期很好的时候,才会去增加消费与投资,某种程度上来说,消费和投资是一体两面的。所以,我并不认为数据已经显示出大规模存款搬家的现象。

很多人认为7月份,住户存款减少(7月单月居民存款减少1.11万亿元),这是存款搬家去股市的主要例证。但历史上看,几乎每年的4月,7月和10月,都有这种现象。主因是银行考核时点已过,居民存款大规模向理财回流。

那,怎么才能评估到底有多少资金,进了股市呢?

3,存款搬家是结果还是原因?

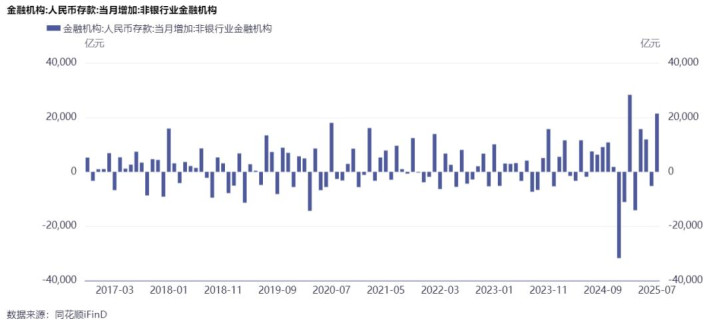

关于这一点,很多人喜欢用非银金融机构存款来反映存款搬家的现象。非银金融机构存款主要涵盖证券、保险和其他非银金融机构的存款,当居民的财富向基金、证券进行转移的时候,存款会发生变化。

而我们最近看到的数据,7月非银存款增加2.14万亿元,同比多增1.39万亿元,很多人认为这是存款入市的积极信号。但,这一点恐怕还不够,因为权益和债市的变化,都会影响到非银存款的变化,比如去年12月因为债市调整,非银存款单月流出3.1万亿。

因此,很难用非银金融机构存款的数据来代表资金入市方向。更重要的是,往年牛市的时候,也没见这个数据表现多么突出。

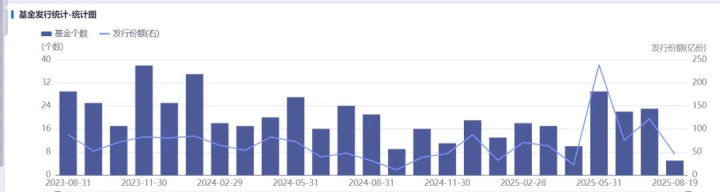

相比较这个数据,我更倾向于认为基金发行数据更加合理。因为基金发行的资金来源往往是散户投资者,真正专业的投资者买基金的少,基金发行规模大小往往代表了散户的情绪,情绪就代表资金。而现在的数据来看,似乎还没有特别明显的特征。

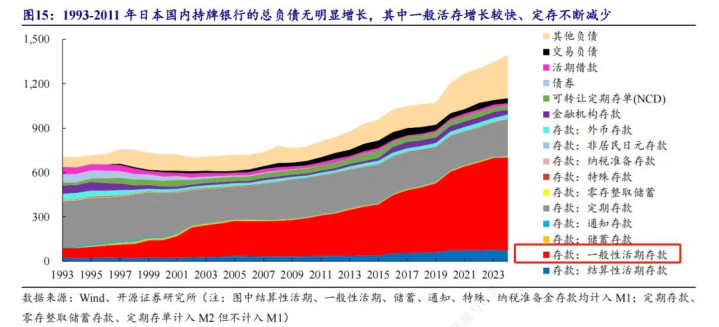

实际上,任何数据都是双向变化的,同一种数据变化,在不同的国家也会表现为不同。比如当年的日本,同样也是地产周期结束,存款利率下行,但并没有发生存款大搬家拉动股市。宁愿做活期存款,也不愿意进入股市。

因为这些数据背后,最终代表了整个国家的投资收益率,当一个国家的投资收益率整体上涨,不管是债券还是股票,收益率都会很不错。相反,当一个国家的投资收益率持续下降,我们却看到债市和股市轮流创新高,这是不符合逻辑的。

如果真的出现了这种情况,我只能说,不是不报,时候未到。

另外,这些数据最终的结果与国家的政策也有很大关系,有的国家会采取印钞的政策,导致通货膨胀,这个时候股市自然就成了避险的地方,比如印度。

所以,我们不要用一条固定的线去想问题。虽然居民存款进入股市是长期趋势,也是推动股市走牛的核心力量,但完成这个过程可能还需要很长时间,1年、2年、3年,都有可能。

我们还是要紧紧抓住两个核心问题,一个是货币政策,是否会采取过度扩张的印钞策略,另一个是经济的复苏情况,说到底,最后的牛市,要么靠印钞,要么靠产业升级带来的利润。存款搬家,只是一个结果。赚的钱多的没地方花了,自然就进了股市。相反,赚的钱还不够花的,反而还会从股市拿钱消费。

简单来说,存款搬家更多是牛市的结果,而不是牛市的原因。看存款大搬家就有点像用MACD来看行情,事后看也许很精准,但事前看可能就要错。

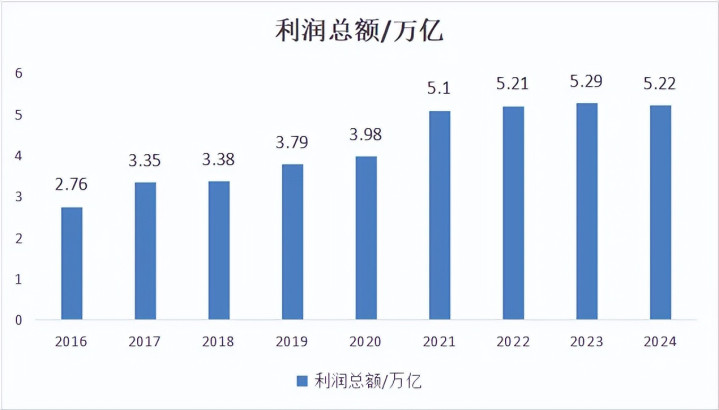

2024年A股上市公司的净利润总额为5.59万亿元,这才是真正的牛市驱动机,利润永远是市场的核心。

配资炒股免费开户

配资炒股免费开户

淘配网平台提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯